从2025年1月至4月的美国房地产市场数据中,可以观察到三个关键趋势正在形成全年房价上行的支撑逻辑。尽管成屋交易量持续低迷、政策调整引发短期波动,但深层结构性因素正推动市场走向价值重估。

货币政策转向释放长期购买力

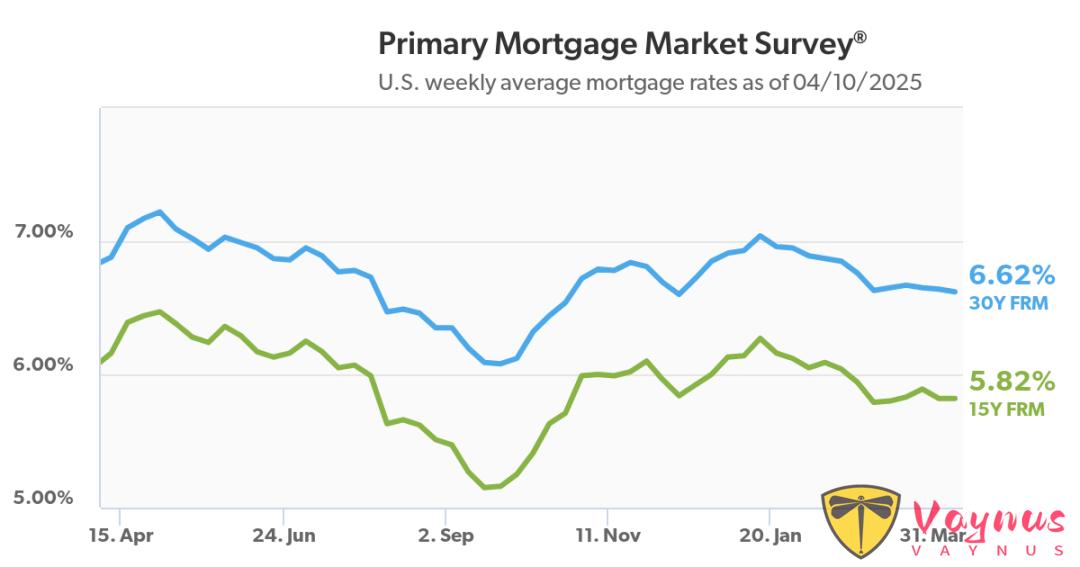

美联储在2024年末的降息政策已形成市场预期引导,2025年货币政策工具箱中预留的50个基点调整空间,为购房者资金成本划定安全边界。值得关注的是,30年期固定抵押贷款利率在2025年第一季度稳定在6.6%区间,较峰值下降0.5个百分点。

这种"利率锚定效应"使得购房者月供压力同比下降约15%,相当于在房价不变前提下变相提升购买力8%。正如NAR经济学家劳伦斯所言:“利率稳定消除了市场最大的不确定性,买卖双方的心理价差正在收窄。”

供需缺口进入质变临界点

市场表面的库存压力下,隐藏着结构性供需错配。截至2025年3月,全美住房空置率降至4.1%的历史低位,但其中可交易现房库存仅能满足2.1个月的市场需求。更关键的是,新建住宅供给受限于土地审批延滞和建筑成本高企,2025年第一季度开工量同比下滑7.3%。

这种"水坝蓄水效应"在热门城市尤为明显——NAR公布的十大潜力市场中,奥斯汀、纳什维尔等地的房价中位数已较2024年同期上涨9.2%,但库存消化周期仍不足5个月。供需剪刀差的持续扩大,正在重塑价格形成机制。

资产属性强化驱动价值重估

当租金涨幅收窄至0.2%的平稳区间,房产的居住属性正在向资产属性倾斜。资本市场的波动性加剧促使更多资金寻求不动产保值,Redfin数据显示2025年Q1机构投资者购房占比升至18%,较2023年提升6个百分点。这种"安全资产迁移"现象与美联储缩表节奏形成对冲——尽管货币供应量增速放缓,但房产作为实物资产的虹吸效应反而增强。

Zillow模型测算显示,当通胀预期高于3%时,每提升1个百分点通胀率将推动房价上涨2.1-2.8个百分点,这种价格弹性在2025年经济软着陆预期下尤为显著。

站在2025年中的时点回望,年初的成交量萎缩实为市场蓄势的前奏。随着货币政策的传导完成、供需矛盾的持续发酵以及资产配置逻辑的转变,美国房价正在构建"U型"复苏曲线。

0条评论