從2025年1月至4月的美國房地產市場資料中,可以觀察到三個關鍵趨勢正在形成全年房價上行的支撐邏輯。儘管成屋交易量持續低迷、政策調整引發短期波動,但深層結構性因素正推動市場走向價值重估。

貨幣政策轉向釋放長期購買力

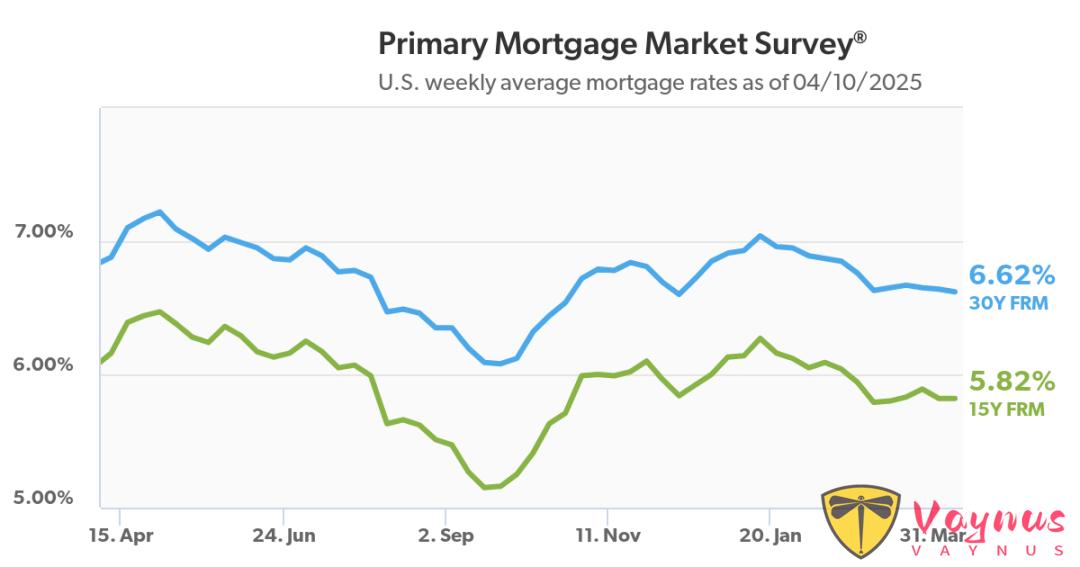

美聯儲在2024年末的降息政策已形成市場預期引導,2025年貨幣政策工具箱中預留的50個基點調整空間,為購房者資金成本劃定安全邊界。值得關注的是,30年期固定抵押貸款利率在2025年第一季度穩定在6.6%區間,較峰值下降0.5個百分點。

這種"利率錨定效應"使得購房者月供壓力同比下降約15%,相當於在房價不變前提下變相提升購買力8%。正如NAR經濟學家勞倫斯所言:“利率穩定消除了市場最大的不確定性,買賣雙方的心理價差正在收窄。”

供需缺口進入質變臨界點

市場表面的庫存壓力下,隱藏著結構性供需錯配。截至2025年3月,全美住房空置率降至4.1%的歷史低位,但其中可交易現房庫存僅能滿足2.1個月的市場需求。更關鍵的是,新建住宅供給受限於土地審批延滯和建築成本高企,2025年第一季度開工量同比下滑7.3%。

這種"水壩蓄水效應"在熱門城市尤為明顯——NAR公佈的十大潛力市場中,奧斯汀、納什維爾等地的房價中位數已較2024年同期上漲9.2%,但庫存消化週期仍不足5個月。供需剪刀差的持續擴大,正在重塑價格形成機制。

資產屬性強化驅動價值重估

當租金漲幅收窄至0.2%的平穩區間,房產的居住屬性正在向資產屬性傾斜。資本市場的波動性加劇促使更多資金尋求不動產保值,Redfin資料顯示2025年Q1機構投資者購房佔比升至18%,較2023年提升6個百分點。這種"安全資產遷移"現象與美聯儲縮表節奏形成對衝——儘管貨幣供應量增速放緩,但房產作為實物資產的虹吸效應反而增強。

Zillow模型測算顯示,當通脹預期高於3%時,每提升1個百分點通脹率將推動房價上漲2.1-2.8個百分點,這種價格彈性在2025年經濟軟著陸預期下尤為顯著。

站在2025年中的時點回望,年初的成交量萎縮實為市場蓄勢的前奏。隨著貨幣政策的傳導完成、供需矛盾的持續發酵以及資產配置邏輯的轉變,美國房價正在構建"U型"復甦曲線。

0則評論